Anh Nguyễn Văn Long (làm tại Hội Liên hiệp Phụ nữ Việt Nam) đã 2 năm nay “săn” các dự án nhà ở xã hội. Có thông tin dự án nhà ở xã hội tại Thượng Thanh, Sài Đồng (Long Biên, Hà Nội) hay tại xã Vân Canh (Hoài Đức, Hà Nội)… nơi đâu 2 vợ chồng anh Long cũng tới tìm hiểu. Tuy nhiên, tới thời điểm này 2 vợ chồng anh Long vẫn chưa tìm được nhà.

“Dự án nhà ở xã hội rất xa với cơ quan 2 vợ chồng tôi làm, không vay được ngân hàng thì khó mua được, muốn vay ngân hàng phải chứng minh thu nhập mà 2 vợ chồng thu nhập thấp. Có tất cả các điều kiện đó cũng khó đăng ký mua được vì 2 vợ chồng trẻ không được ưu tiên so với các hộ gia đình chính sách hay có con nhỏ” - anh Long nói.

Cũng như gia đình anh Long, gia đình chị Lê Như Trang sau hơn 1 năm tìm kiếm dự án nhà ở xã hội nhưng không đăng ký được đã quyết định vay mượn để mua một chung cư ở ngoại thành Hà Nội. Chị Trang cho biết, điều kiện về xác nhận hộ khẩu, mức thu nhập… khiến nhiều người lao động khó tiếp cận với các dự án nhà ở xã hội.

“Hiện chồng tôi đang đi làm cách nhà 17 km, ngày nào cũng phải dậy từ sáng sớm, tối mịt mới về. Với những dự án nhà ở xã hội thì gần hơn nhưng không đăng ký được, dự án nhà ở thương mại giá rẻ thì phải chấp nhận đi xa ra tận ngoại thành mới đủ tiền mua” - chị Trang chia sẻ.

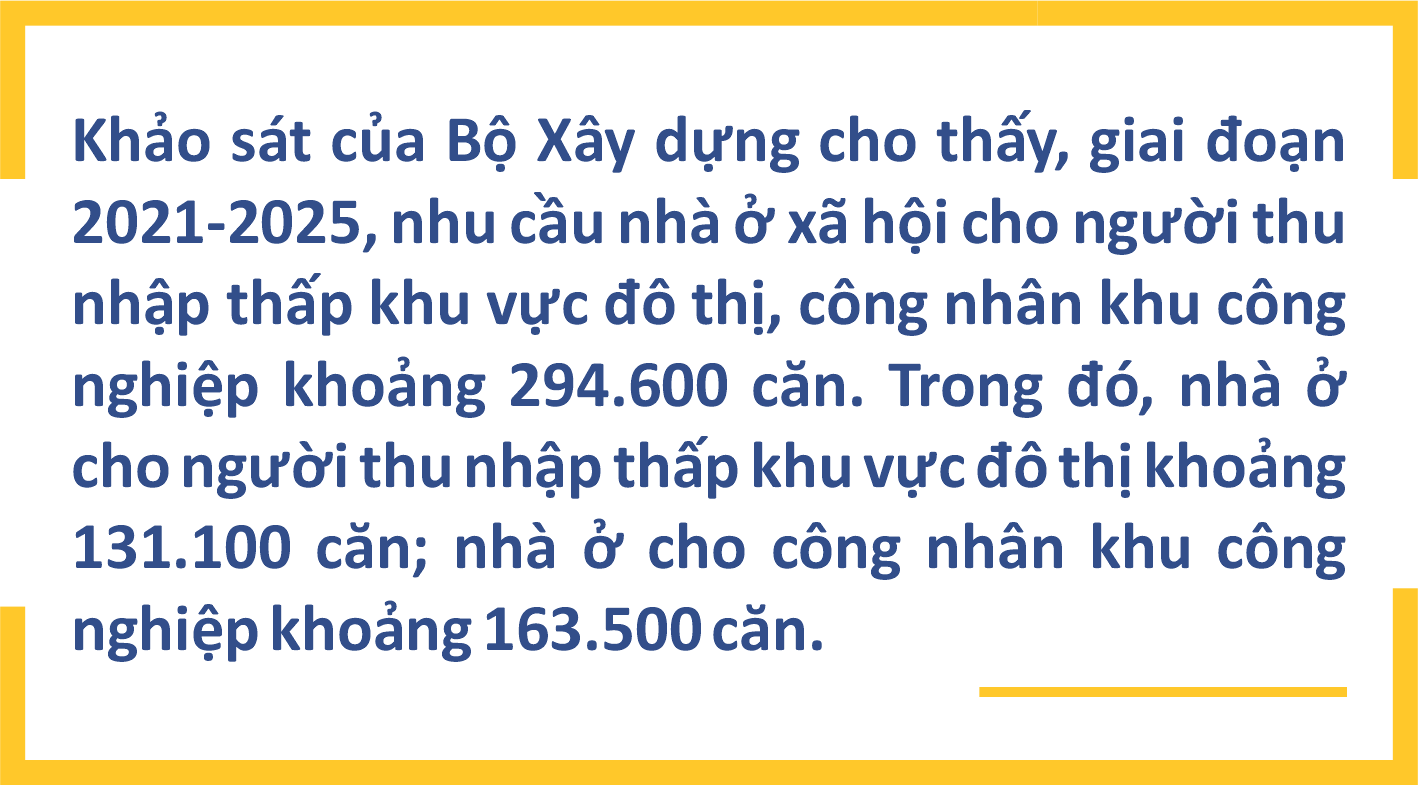

Theo thống kê, cả nước hiện có 7 triệu lao động cần an cư, nhưng số lượng nhà ở mới đáp ứng 30% nhu cầu. Thực tế cho thấy, trước tốc độ phát triển khu đô thị công nghiệp tăng nhanh thì nhu cầu về nhà ở của người lao động cũng tăng theo. Song, phát triển nhà ở xã hội, nhà ở cho công nhân vẫn còn nhiều vướng mắc.

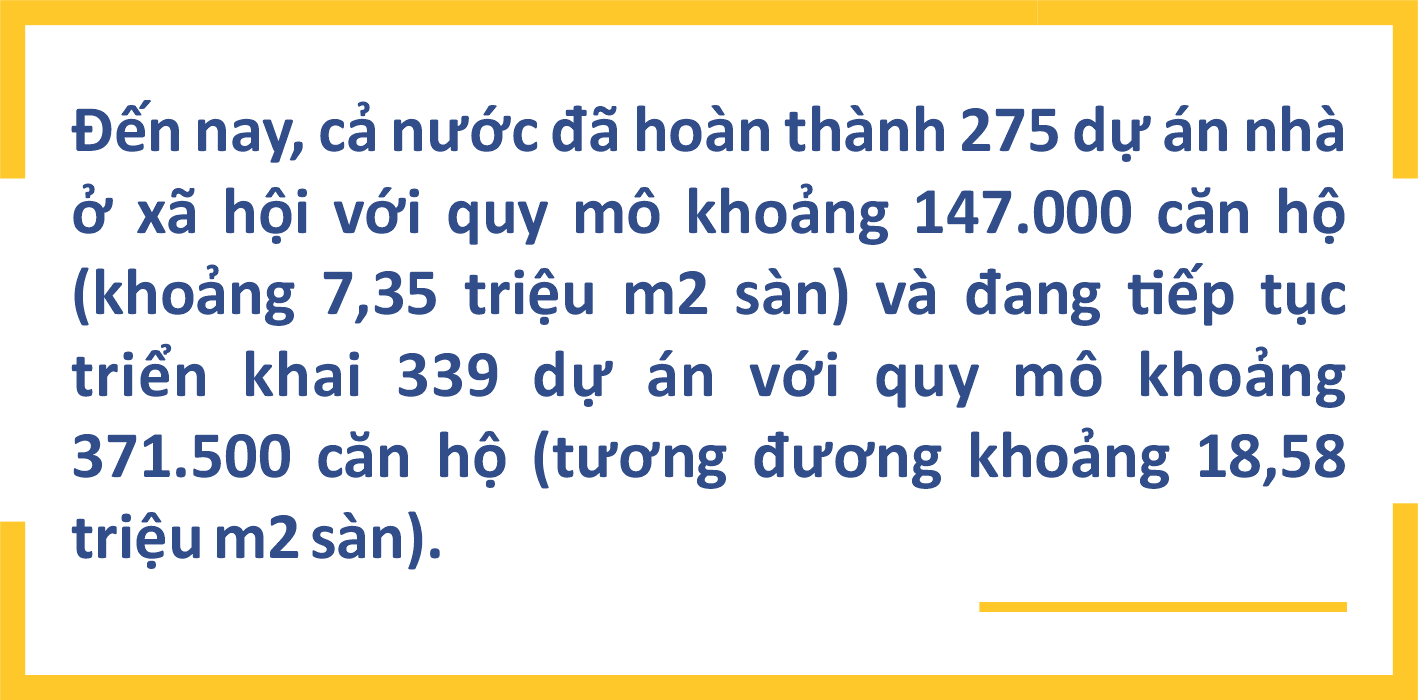

Theo Bộ Xây dựng, thời gian qua, với những chính sách hỗ trợ xây dựng nhà ở xã hội và nhà ở cho công nhân, cả nước đã hoàn thành 275 dự án, với 147.000 căn hộ và đang triển khai 339 dự án, với quy mô hơn 370.000 căn hộ. Tuy nhiên, trước nhu cầu lớn về nhà ở của người lao động có thu nhập thấp hiện nay thì chưa đủ đáp ứng. Trong đó có nguyên nhân nhiều địa phương chưa quan tâm dành quỹ đất phát triển nhà ở xã hội.

Sở Xây dựng TP.HCM cho biết, trước năm 2019, giá căn hộ không vượt quá 16 triệu đồng/m2, nhưng hiện nay, khi giá cả đều tăng lên thì đã lên trên 20 triệu đồng/m2, tương đương khoảng 1 tỷ đến 1,6 tỷ đồng/căn. Trong khi người lao động chỉ có thể để dành khoảng 20-25% thu nhập, tương ứng 1,5 đến 1,8 triệu đồng/tháng để mua nhà. Nếu một căn hộ giá 1 - 1,6 tỷ đồng thì thời gian trả góp sẽ kéo dài, trong khi quy định cho trả góp một căn hộ chỉ 15 năm. Với số tiền vay tối đa 900 triệu đồng, số tiền còn lại người lao động sẽ lấy từ đâu?

Báo cáo của Bộ Xây dựng cho biết giá căn hộ chung cư tại các địa phương đều có xu hướng tăng với tỷ lệ bình quân khoảng gần 3% so với cuối 2021. Tại Hà Nội, giá căn hộ chung cư tăng 1,53%; nhà ở riêng lẻ tăng 2,24%; đất nền cho xây dựng nhà ở tăng 2,85%; Tại TP.HCM, căn hộ chung cư tăng 2,48%; nhà ở riêng lẻ tăng 2%; đất nền cho xây dựng nhà ở tăng 3,6%. Bên cạnh đó, các dự án nhà ở thương mại tại khu vực trung tâm của các đô thị lớn hầu như không còn căn hộ với mức giá dưới 25 triệu đồng/m2. Nếu có, chỉ còn một số ít tại các dự án nằm ở các quận, huyện xa trung tâm.

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội bất động sản TP.HCM, hiện có rất nhiều người có thu nhập thấp và người có thu nhập trung bình thấp tại đô thị, chiếm đến 1/4 số người trưởng thành thuộc diện chịu thuế thu nhập cá nhân, nhưng không được hưởng chính sách ưu đãi nhà ở xã hội, và cũng không đủ khả năng tài chính hoặc không có tài sản thế chấp để vay tín dụng mua nhà ở thương mại. Nhu cầu nhà ở thương mại giá rẻ và nhà ở xã hội hiện đang rất lớn.

“Để kéo giá nhà ở xuống là phải tăng nguồn cung. Tuy nhiên, muốn tăng nguồn cung. Thị trường bất động sản vừa bị mất cân bằng “cung-cầu” vừa bị mất cân đối “lệch pha” về phân khúc nhà ở cao cấp thể hiện rất rõ trong 2 năm gần đây. Trong đó, loại nhà ở giá bình dân chỉ chiếm 1% trong năm 2020 và biến mất trong năm 2021 (0%). Ngược lại, nhà ở cao cấp chiếm đến 74%” - Ông Lê Hoàng Châu nói.

Giá nhà hiện nay ở nước ta chưa phù hợp với thu nhập trung bình của người dân, cấu thành giá nhà hiện nay còn nhiều điểm bất hợp lý, trong đó có chi phí về tiền sử dụng đất, lãi suất cao trong thời gian qua. Nếu tới đây lãi suất cho vay giảm xuống, thủ tục hành chính được rút gọn, vấn đề quản lý thị trường không để xảy ra những cơn sốt giá như tăng giá điện, tăng giá xăng… thì mới mong góp phần giảm giá thành nhà ở, ông Lê Hoàng Châu phân tích.

Nhiều cơ chế, chính sách ưu đãi, hỗ trợ đã được ban hành nhằm khuyến khích phát triển nhà ở xã hội cho các đối tượng khó khăn về nhà ở, trong đó có công nhân, người lao động tại các khu công nghiệp, như: các dự án nhà ở xã hội được miễn tiền sử dụng đất, giảm 50% thuế GTGT, thuế thu nhập doanh nghiệp, hỗ trợ đầu tư hạ tầng kỹ thuật trong và ngoài dự án, cho vay với lãi suất thấp...

Tuy nhiên, phát triển nhà ở xã hội vẫn chưa như kỳ vọng. Nguyên nhân chính là do thiếu quỹ đất, vướng mắc trong thủ tục lựa chọn chủ đầu tư, thiếu nguồn vốn ưu đãi, cơ chế khuyến khích chủ đầu tư chưa thực chất, chưa đủ mạnh để thu hút doanh nghiệp.

Để hỗ trợ đầu tư xây dựng nhà ở xã hội, trong Nghị quyết số 11/NQ-CP, Chính phủ đã đề xuất những giải pháp cụ thể. Trong đó, có gói hỗ trợ 15.000 tỷ đồng thông qua Ngân hàng Chính sách xã hội Việt Nam cho các cá nhân vay mua, thuê mua và cải tạo nhà ở với lãi suất 4,8%; hỗ trợ lãi suất 2% đối với các chủ đầu tư xây dựng nhà ở xã hội, nhà ở công nhân, cải tạo chung cư cũ... nằm trong gói hỗ trợ khoảng 40.000 tỷ đồng. Hai gói hỗ trợ này được thực hiện trong hai năm 2022 - 2023, được kỳ vọng là bước đột phá góp phần thúc đẩy thị trường nhà ở xã hội và các chính sách an sinh khác, nhưng cũng là một áp lực rất lớn vì phải triển khai chỉ trong hai năm.

Theo chuyên gia kinh tế, TS. Vũ Ðình Ánh, gói hỗ trợ bù lãi suất 2% rất có ý nghĩa. Tuy nhiên, để chương trình thật sự có hiệu quả, cần sự vào cuộc của cả hệ thống ngân hàng chứ không chỉ phó thác cho sự chỉ đạo của Ngân hàng Nhà nước hay việc thực hiện của Ngân hàng Chính sách xã hội nhằm đưa gói hỗ trợ đến đúng địa điểm, đối tượng cần trợ giúp.

“Kinh nghiệm từ gói hỗ trợ nhà ở 30.000 tỷ đồng lần trước cho thấy sự tham gia của nhiều ngân hàng sẽ giúp tiến độ giải ngân nhanh hơn, tạo sự cạnh tranh, công khai, minh bạch, góp phần xóa cơ chế xin-cho trong việc giải ngân đến các đối tượng” - TS. Vũ Đình Ánh nói.

Bên cạnh nguồn vốn “mồi” từ ngân sách Nhà nước trong phát triển nhà ở xã hội, các gói tín dụng hỗ trợ thì cần có chính sách thu hút doanh nghiệp đầu tư vào phân khúc này. Theo ông Nguyễn Mạnh Hà, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, để thu hút doanh nghiệp tham gia phát triển nhà ở xã hội và nhà ở cho công nhân, điểm đầu tiên cần giải quyết là về thời gian, thủ tục, nguồn vốn cũng như hoạt động phân phối.

Trong chuyến công tác tại Bình Dương, vào tháng 3/2022, Thủ tướng Chính phủ Phạm Minh Chính cho biết, Đại hội lần thứ XIII của Đảng xác định phát huy trí tuệ, phẩm chất và năng lực của con người Việt Nam; đồng thời chăm lo đời sống vật chất, tinh thần cho người dân, trong đó có chăm lo về nhà ở. Thủ tướng Chính phủ vừa mới ban hành Chiến lược phát triển nhà ở quốc gia giai đoạn 2021-2030, tầm nhìn đến năm 2045 với các yêu cầu, định hướng mới về nhà ở xã hội, nhà ở cho công nhân đáp ứng nhu cầu với giá cả phù hợp với khả năng chi trả của hộ gia đình có thu nhập trung bình, thu nhập thấp; đồng thời, phát triển thị trường bất động sản nhà ở bền vững.

Thủ tướng nhấn mạnh: "Để không ai bị bỏ lại phía sau, tất yếu phải đẩy mạnh xây dựng nhà ở xã hội dành cho người thu nhập thấp. Nhà ở xã hội nên chia phân khúc theo trình tự thời gian, diện tích ít hơn dành cho người lao động chưa ổn định, diện tích lớn hơn dành cho người đời sống đã cải thiện để đáp ứng nhu cầu. Tuy nhiên, làm sao xây nhà đẹp, thoáng mát nhưng giá phải rẻ. Đặc biệt, quy hoạch nhà ở xã hội cần phải đảm bảo đủ các yếu tố giáo dục, y tế, văn hóa, giải trí".

Bình luận của bạn đang được xem xét

Hộp thư thoại sẽ đóng sau 4s