Việt Nam rơi vào tình huống hiện tại vì lí do khách quan như dịch Covid 19 diễn biến phức tạp trên toàn cầu và vì chính sự thành công đặc thù trong công tác thực hiện mục tiêu kép, vừa chống dịch vừa ổn định, phát triển kinh tế.

Ngày 16/12/2020, báo cáo định kỳ 6 tháng một lần của Bộ Tài chính Mỹ gán cho Việt Nam, cùng với Thụy Sĩ, mác “quốc gia thao túng tiền tệ”, hay nói cách khác cáo buộc Việt Nam đã “can thiệp không đúng cách vào thị trường ngoại hối để tạo lợi thế xuất khẩu”. Một ngày sau khi báo cáo cùng các cáo buộc liên quan được công bố, Ngân hàng Nhà nước Việt Nam đã chính thức khẳng định, các chính sách tiền tệ của Việt Nam, bao gồm các chính sách liên quan tới tỷ giá hối đoái, được ban hành với nhiều mục đích kinh tế vĩ mô khác nhau như kiểm soát lạm phát, ổn định kinh tế vĩ mô, nhưng chắc chắn "không nhằm tạo lợi thế cạnh tranh thương mại quốc tế không công bằng”. Điều này một lần nữa được Thủ tướng Nguyễn Xuân Phúc nhấn mạnh trong cuộc điện đàm với Tổng thống Donald Trump ngày 22/12/2020.

Để làm rõ hơn các nội dung liên quan đến vấn đề này, VOV.VN đã trao đổi với hai đại diện của Nhóm Chính sách Hathaway là ông Nguyễn Xuân Hải (TS. Kinh tế, Đại học Johns Hopkins, Mỹ) và bà Lê Quỳnh Trang (Ths. Chính sách công, Đại học Indiana, Mỹ).

Phóng viên: Thưa bà Lê Quỳnh Trang, trước tiên xin bà có thể làm rõ hơn ý nghĩa của cụm từ “quốc gia thao túng tiền tệ”?

Ths. Lê Quỳnh Trang: Khái niệm “quốc gia thao túng tiền tệ” là một sản phẩm đặc trưng độc đáo của Mỹ, được luật hóa từ rất sớm trong Luật Cạnh tranh và thương mại quốc tế Omnibus năm 1988. Theo Luật này, Bộ Tài chính Mỹ phải thực hiện báo cáo hai lần một năm về chính sách kinh tế và tỷ giá quốc tế gồm nhiều khía cạnh như thặng dư thương mại, thặng dư cán cân vãng lai, mua bán ngoại hối, chính sách tiền tệ, chính sách kiểm soát dòng vốn, hoạt động tỷ giá, tích luỹ ngoại hối và tất cả các hoạt động liên quan khác.

Trên cơ sở báo cáo tổng quan, Tổng thống Mỹ có thể gán mác “thao túng tiền tệ” cho một quốc gia và có quyền đẩy nhanh các đàm phán, trực tiếp hoặc qua Quỹ Tiền tệ Quốc tế, để yêu cầu các quốc gia đó có những điều chỉnh chính sách hợp lý. Căn cứ trên Luật này, một nước được xác định là thao túng tiền tệ sẽ không được phép tham gia vào các hợp đồng kinh tế với Chính phủ Mỹ.

Đây là báo cáo khó thực hiện và độ chính xác không cao, thường bao gồm những đánh giá có tính chủ quan của người viết, một phần vì sự bao trùm, đa chiều và phức tạp của các yếu tố cần đánh giá, một phần vì dữ liệu thường không có đầy đủ như mong muốn.

Ngay sau khi Luật 1988 này ra đời, Mỹ đã gán mác “thao túng tiền tệ” cho Đài Loan và Hàn Quốc. Luật này được sử dụng để cáo buộc Đài Loan lần nữa vào 1992 và Trung Quốc trong giai đoạn từ 1992 đến 1994, chủ yếu căn cứ vào các con số thặng dư thương mại. Trong 20 năm tiếp theo, Luật 1988 chỉ được dùng để thể hiện các “động thái chính trị”.

Tới năm 2015, dưới thời Tổng thống Obama, Luật Xúc tiến và Thực thi Thương mại (Trade Facilitation and Trade Enforcement Act) được ban hành, trong đó yêu cầu Bộ Tài chính phải thực hiện báo cáo đối với từng đối tác thương mại lớn và mở rộng các biện pháp “trừng phạt” các quốc gia được xác định là thao túng tiền tệ, ví dụ như áp dụng thuế quan và các rào cản thương mại.

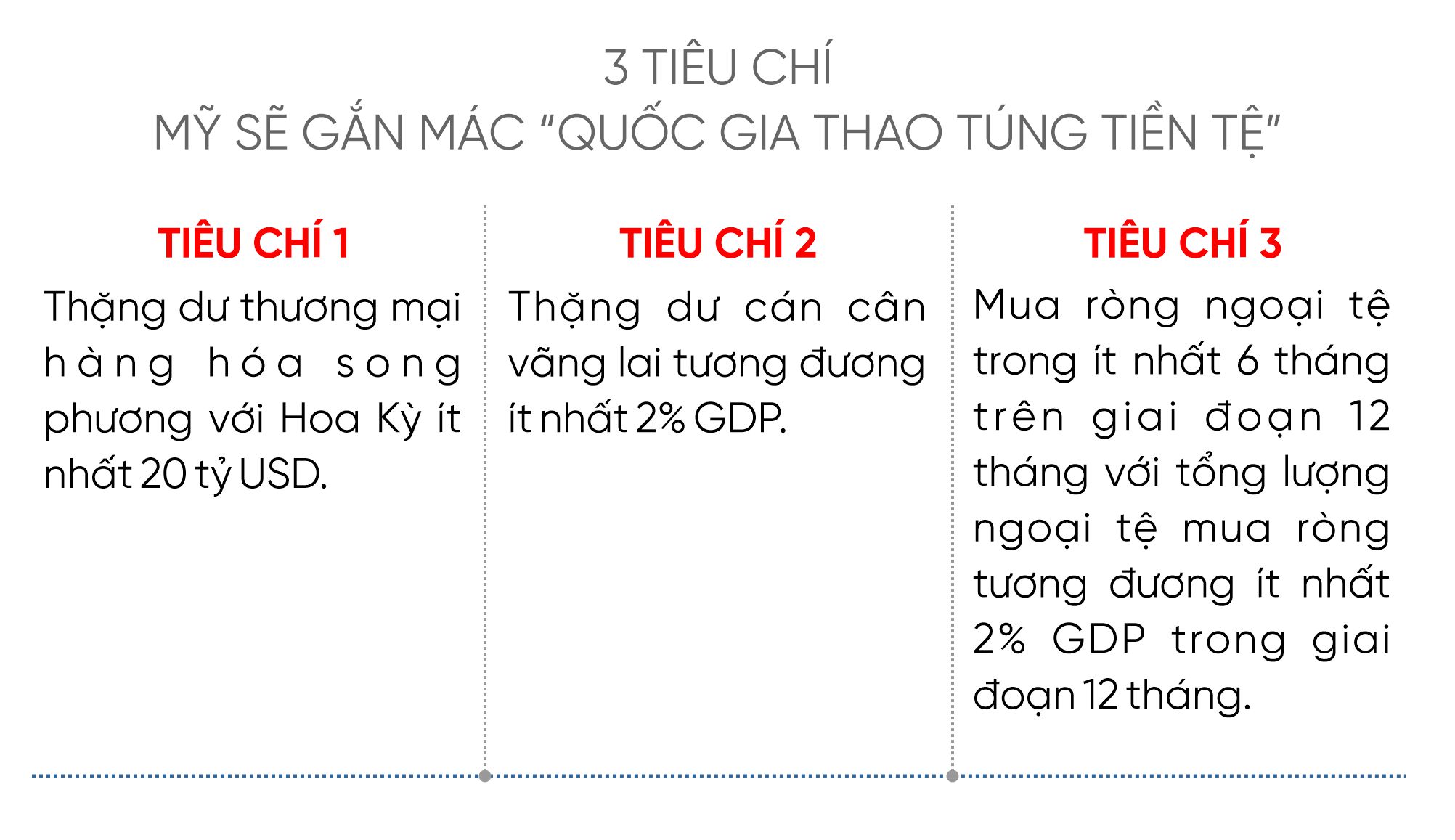

Kể từ đó tới nay, Bộ Tài chính Mỹ đã thực hiện các báo cáo đều đặn dựa trên ba tiêu chí, bao gồm (i) Thặng dư thương mại hàng hóa song phương với Hoa Kỳ ít nhất 20 tỷ USD; (ii) Thặng dư cán cân vãng lai tương đương ít nhất 2% GDP; (iii) Can thiệp một chiều và kéo dài trên thị trường ngoại tệ, thể hiện qua việc mua ròng ngoại tệ trong ít nhất 6 tháng trên giai đoạn 12 tháng với tổng lượng ngoại tệ mua ròng tương đương ít nhất 2% GDP trong giai đoạn 12 tháng. Khi một quốc gia “thỏa mãn” cả ba tiêu chí này, Mỹ sẽ gán mác “quốc gia thao túng tiền tệ” và các bước tiếp theo được tiến hành.

Đáng chú ý là tháng 8 năm 2019, Trung Quốc cũng bị gán mác “thao túng tiền tệ” nhưng không xuất phát từ bất kỳ báo cáo nào mà hoàn toàn do áp lực của chính quyền Tổng thống Trump. Khi kỳ báo cáo tháng 1 năm 2020 được công bố, Trung Quốc không vi phạm đủ ba tiêu chí kể trên và vì vậy mác “quốc gia thao túng tiền tệ” cũng được gỡ bỏ.

Phóng viên: Thưa ông Nguyễn Xuân Hải, tại sao ba tiêu chí, về thặng dư cán cân thương mại, thặng dư cán cân vãng lai và can thiệp một chiều trên thị trường ngoại tệ, lại được sử dụng để đánh giá việc “thao túng tiền tệ”?

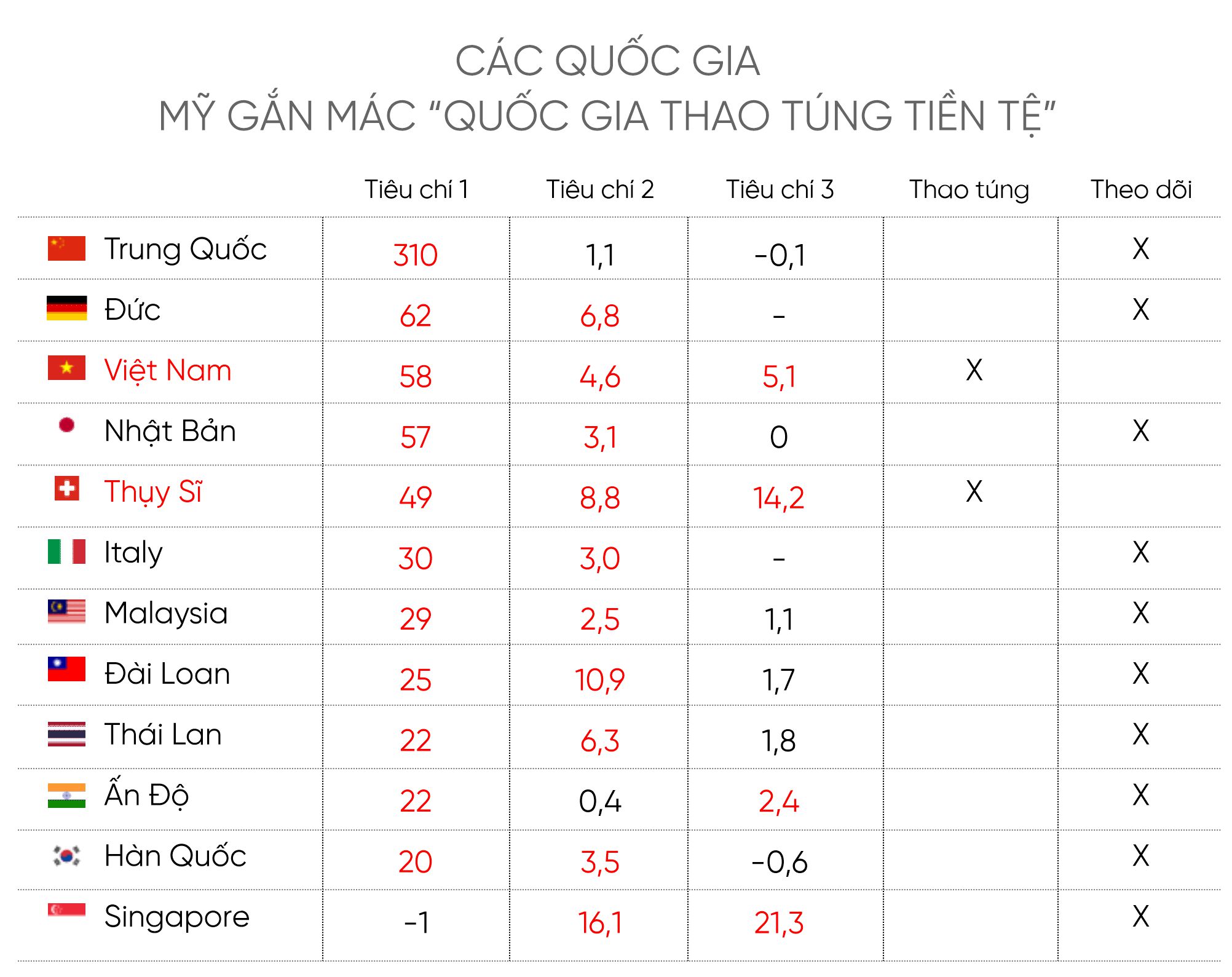

TS Nguyễn Xuân Hải: Một trong những mục đích của việc đưa ra các tiêu chí “cứng” là để đơn giản hoá quá trình đánh giá, minh bạch hoá các kết quả và kết luận của báo cáo do Bộ Tài chính Mỹ thực hiện. Với các tiêu chí rõ ràng, các nước đối tác thương mại của Mỹ luôn luôn biết chắc kết luận của các báo cáo do Bộ Tài chính Mỹ thực hiện về chủ đề này, mặc dù mác “thao túng tiền tệ” vẫn được Chính phủ Mỹ sử dụng như một công cụ chính trị khi đàm phán với các quốc gia, đặc biệt với các quốc gia có nền kinh tế nhỏ, ví dụ như Singapore, Hồng Công, Đài Loan (Trung Quốc) hoặc đang phát triển như Trung Quốc, Việt Nam hay Thái Lan.

Sử dụng ba tiêu chí này là do sự chủ quan duy ý chí của những người đứng đầu Bộ Tài chính và Chính phủ Mỹ. Đây là những chỉ tiêu thường xuyên được đo lường, và vào loại dễ đo lường nhất, khi nói đến các chính sách về thương mại và ngoại hối.

Về mặt thực tiễn, sử dụng ba tiêu chí này đánh giá việc “thao túng tiền tệ” của một quốc gia đảm bảo được phần nào tính minh bạch, thống nhất và “tính đơn giản” khi thực hiện kết luận. Tuy nhiên, tính chính xác của ba tiêu chí này không cao, đây là điều mà hầu hết các đối tác thương mại của Mỹ, bao gồm cả Anh, Pháp, Đức, Canada, Nhật Bản... đã nhiều lần phản ánh. Quỹ Tiền tệ Quốc tế (IMF) cũng đã nhiều lần đưa ra nhận định tương tự.

Về cả lý luận và thực tiễn, ba tiêu chí do Bộ Tài chính Mỹ đưa ra không phải là căn cứ vững chắc để xác định một quốc gia có hay không thao túng tiền tệ. Đối với Mỹ, thuật ngữ “quốc gia thao túng tiền tệ” được dùng để xác định việc một quốc gia can thiệp vào tỷ giá ngoại hối, giảm giá trị nội tệ so với đồng đô la để đẩy mạnh xuất khẩu, đặc biệt là sang Mỹ.

Phóng viên: Ông có thể giải thích rõ hơn tại sao ba tiêu chí này lại không phải là một căn cứ vững chắc để xác định một quốc gia có hành động thao túng tiền tệ?

TS Nguyễn Xuân Hải: Khi nói đến tỷ giá hối đoái, chúng ta thường nghe đến hai loại: tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực tế. Trong đó, tỷ giá danh nghĩa là tỷ giá vẫn thường được sử dụng trong các giao dịch ngoại hối, chính là tỷ lệ quy đổi mà tại đó một đồng tiền này được trao đổi cho một đồng tiền khác nên thường chịu ảnh hưởng bởi chính sách tiền tệ và lãi suất cơ bản của các quốc gia; tỷ giá thực tế còn phức tạp hơn, nó phản ánh tỷ lệ quy đổi giá cả hàng hóa giữa các quốc gia khác nhau, nên để xác định được tỷ giá thực tế cần xem xét rất nhiều yếu tố khác nữa như trình độ phát triển của hai quốc gia, thu nhập bình quân đầu người... Việc thao túng tiền tệ được xác định là hành động “bóp méo” tỷ giá này, khiến tỷ giá hối đoái không còn phản ánh đúng các nội dung kinh tế, thương mại và tài chính của nó nữa.

Vậy, thế nào là một “tỷ giá đúng” có thể dùng làm căn cứ xác định một quốc gia đang can thiệp để làm tăng hay giảm giá đồng tiền của mình? Cho đến nay, chưa có một lý thuyết kinh tế - tài chính quốc tế nào có thể khẳng định thế nào “tỷ giá hợp lý” (giá trị danh nghĩa hoặc thực tế) giữa hai loại tiền tệ, cũng như các tiêu chí để xác định tỷ giá này.

Thứ nhất, trong khung lý thuyết đơn giản nhất về tỷ giá danh nghĩa, tỷ giá trên thị trường, ví dụ giữa VND và USD, được xác định tương đối bởi ba yếu tố là lãi suất cơ bản ở Việt Nam, lãi suất cơ bản ở Mỹ và chính sách tiền tệ lâu dài của cả hai quốc gia. Khi lãi suất cơ bản của một quốc gia được điều chỉnh xuống thấp, dòng vốn quốc tế sẽ tìm đến những nơi có lãi suất cao hơn, điều đó làm nhu cầu đầu tư sử dụng nội tệ giảm và đồng tiền sẽ mất giá. Thêm vào đó, nếu tiền liên tục được bơm vào thị trường thì trong trung và dài hạn, lạm phát sẽ gia tăng, làm giảm sức mua của đồng nội tệ. Đây là hai yếu tố rõ ràng nhất, mang tính khẳng định cao nhất trong việc một quốc gia có thao túng tiền tệ hay không.

Tất nhiên, nếu theo hai tiêu chí này thì, với chính sách lãi suất đã ở mức thấp kỷ lục và lượng tiền cơ sở tăng hơn gấp 4 lần từ sau khủng hoảng 2008-09 đến nay, có vẻ như chính Mỹ mới là nước muốn làm suy yếu đồng đô la yếu và có xu thế “thao túng tiền tệ”.

Thứ hai, nếu “tỷ giá thực tế” được sử dụng làm thước đo trong việc xác định “quốc gia thao túng tiền tệ”, các khung lý thuyết cơ bản nhất về “tỷ giá thực tế” cũng đòi hỏi rất nhiều yếu tố đặc thù của nền kinh tế như trình độ phát triển, thu nhập bình quân và cấu phần các giỏ hàng hoá tương ứng với nền kinh tế được đánh giá và nghiên cứu kỹ. Ví dụ cụ thể là nếu sử dụng khung “sức mua tương đương” đơn thuần, đồng Nhân dân tệ thường xuyên bị đánh giá thấp hơn giá trị thực khoảng 30-40% so với đô la Mỹ. Tuy nhiên, nếu phân tích mức sống, giá lao động, giá vốn, giá đất ở hai nơi, thì có thể hiểu rằng hàng Trung Quốc rẻ hơn vì chi phí sản xuất rẻ hơn, nên khi Mỹ nhập siêu hàng Trung Quốc không phải do Trung Quốc phá giá Nhân dân tệ, mà chỉ đơn thuần là bản chất hàng Trung Quốc rất rẻ.

Nói tóm tại, việc Bộ Tài chính Mỹ sử dụng ba tiêu chí nêu trên để xác định “quốc gia thao túng tiền tệ” vẫn mang tính chủ quan “áng chừng” nhiều hơn tính khoa học.

Phóng viên: Như vậy, liệu Việt Nam có bị “oan” trong tình huống này?

TS Nguyễn Xuân Hải: Theo phân tích của Nhóm Chính sách Hathaway, Việt Nam rơi vào tình huống hiện tại vì lí do khách quan như dịch Covid 19 diễn biến phức tạp trên toàn cầu và vì chính sự thành công đặc thù trong công tác thực hiện mục tiêu kép, vừa chống dịch vừa ổn định, phát triển kinh tế.

Khi đại dịch Covid-19 nổ ra và kéo dài trong cả năm 2020, Việt Nam nổi bật trên bức tranh quốc tế với khả năng khống chế dịch thành công. Ngoài 15 ngày đầu tháng 4/2020 buộc phải thực hiện giãn cách xã hội trên diện rộng, và một số biện pháp hạn chế nhập cảnh để khống chế sự xâm nhập của dịch bệnh từ bên ngoài, các hoạt động kinh tế nội địa của Việt Nam diễn ra gần như bình thường trong suốt cả năm. Đặc biệt, hoạt động xuất khẩu phục vụ các thị trường quốc tế, trong đó có Mỹ, vẫn không bị gián đoạn. Không chỉ thế, khi các nước cần nhập khẩu các thiết bị và hàng tiêu dùng y tế để phục vụ công tác chống dịch, ứng phó dịch, Việt Nam cũng nằm trong số ít nước có thể đáp ứng được nhu cầu.

Ngược lại, hầu hết các nước trên thế giới, đặc biệt là những nước lớn như Hàn Quốc, Nhật Bản, các nước Châu Âu và Mỹ… đều phải không ngừng kéo dài, thậm chí là gia tăng các biện pháp giãn cách trên diện rộng, gây ảnh hưởng sâu sắc đến các hoạt động kinh tế - xã hội tại các quốc gia đó. Riêng ở Mỹ, tỷ lệ thất nghiệp lên tới 14.7% vào tháng 4/2020; 44.2 triệu lao động bị ảnh hưởng bởi dịch tính đến tháng 6/2020; và GDP của Mỹ cũng tăng trưởng (tính theo năm) ở mức âm 31.4% vào quý II/2020. Người dân Mỹ, sống trong một xã hội chi tiêu nhiều hơn tiết kiệm, có xu thế cân đối lại chi tiêu sang những loại hàng tiêu dùng có giá cả thấp hơn mà chất lượng không bị ảnh hưởng nhiều, thường xuất xứ từ các nước đang phát triển tại châu Á – Thái Bình Dương.

Ths. Lê Quỳnh Trang: Trong câu chuyện về thặng dư thương mại của Việt Nam, không thể không nói đến vấn đề căng thẳng thương mại Mỹ - Trung kéo dài từ 2018 tới nay. Khi Mỹ liên tục tăng thuế trên các mặt hàng của Trung Quốc, cùng với việc Trung Quốc là nước đầu tiên chịu ảnh hưởng nặng nề của dịch Covid 19, giá trị xuất khẩu một số mặt hàng giá rẻ của Trung Quốc sang Mỹ, bao gồm hàng điện tử, nội thất, máy móc thiết bị cơ khí, dày dép, may mặc... – những mặt hàng lợi thế của Việt Nam – sụt giảm nghiêm trọng. Trong khi đó, nhu cầu tiêu thụ các mặt hàng đó của nền kinh tế Mỹ không hề suy giảm.

Với nội lực sẵn có, Việt Nam đã khai thác thành công khoảng trống trong nhu cầu tiêu dùng của người dân Mỹ để đẩy mạnh xuất khẩu, ngày càng gia tăng khả năng đáp ứng cho thị trường tiêu thụ của Mỹ trong suốt năm 2020.

Phóng viên: Theo phân tích thì có thấy rõ lí do cán cân thương mại của Việt Nam nghiêng hẳn về phía thặng dư trong thời gian qua, đặc biệt là đối với Mỹ. Vậy việc Mỹ đánh giá Việt Nam can thiệp một chiều vào thị trường ngoại tệ theo tiêu chí thứ 3 trong báo cáo thì có căn cứ không?

TS Nguyễn Xuân Hải: Theo báo cáo của Bộ Tài chính Mỹ, con số về lượng ngoại tệ do Việt Nam tích luỹ trong thời gian qua là do phía Việt Nam thông báo, nên có thể không cần nghi ngờ gì về tính chính xác của thông tin. Tuy nhiên, từ việc Việt Nam tích luỹ ngoại tệ để kết luận Việt Nam đang “thao túng tiền tệ” thì lại không xác đáng.

Cuối những năm 80, đầu những năm 90, nhiều quốc gia trong khu vực Đông Á, bao gồm các quốc gia Đông Nam Á, Hàn Quốc, Hồng Công, Singapore, Đài Loan... đã mở cửa mạnh mẽ thị trường tài chính, đón nhận nhiều làn sóng FDI vào thị trường nội địa. Khi Khủng hoảng tài chính Châu Á 1997 xảy ra, dòng vốn FDI của các nhà đầu tư phương Tây ngừng đột ngột, thậm chí có xu hướng chảy ngược về gốc. Điều này đã đẩy khủng hoảng lên cao trào, ảnh hưởng sâu sắc đến sự phát triển kinh tế xã hội của rất nhiều quốc gia, thậm chí gây ra nhiều bất ổn chính trị.

Rút kinh nghiệm từ bài học đó, theo lời khuyên của chính các nước phương Tây, trong đó có Mỹ, và theo lời khuyên của các tổ chức quốc tế như Quỹ Tiền tế Quốc tế IMF, các nền kinh tế mới nổi cần tích luỹ ngoại tệ để bảo vệ chính mình, không thể phụ thuộc vào các dòng vốn bên ngoài hay sự hỗ trợ nhiều khi rất khó kịp thời của các tổ chức quốc tế. Khủng hoảng ở Nga năm 1998, Brazil năm 1999, Argentina năm 2002 và 2019 và cuộc Khủng hoảng tài chính toàn cầu 2008-2010 đã khẳng định sự cần thiết của việc này. Tính đến năm 2018, tích luỹ ngoại tệ trên GDP của các nền kinh tế mới nổi tăng trung bình 6 lần so với năm 1990.

Trong suốt hai năm 2019-2020, tất cả các quốc gia, trong đó có Việt Nam, luôn bị đe doạ bởi bóng ma khủng hoảng tài chính và kinh tế khi căng thẳng thương mại Mỹ - Trung luôn có dấu hiệu leo thang, nội bộ chính trị Mỹ có nhiều dấu hiệu bất ổn và dịch Covid-19 kéo dài, không có dấu hiệu suy giảm.

Chính vì vậy, từ góc độ kiểm soát khủng hoảng, việc tăng tích trữ ngoại hối thông qua hoạt động thu mua đô la Mỹ - đồng tiền thống trị trong dự trữ và thanh toán quốc tế - của Việt Nam là một động thái phòng ngừa khủng hoảng điển hình trong điều hành chính sách tiền tệ của bất kỳ quốc gia nào. Đặc biệt, trong điều kiện thực tế của Việt Nam là một nước thu hút được FDI khá lớn trong thời gian qua và chịu khá nhiều rủi ro “dừng đột ngột” của các dòng vốn, việc gia tăng tích luỹ ngoại tệ là một điều tất yếu Việt Nam cần phải làm để phòng ngừa rủi ro, đảm bảo ổn định kinh tế vĩ mô và duy trì đà tăng trưởng trong những năm tới.

Theo báo cáo sơ bộ của IMF và theo báo cáo của chính Bộ Tài chính Mỹ, mức độ tích luỹ ngoại tệ của Việt Nam là ở mức hợp lý.

Phóng viên: Như vậy theo đánh giá của Nhóm Chính sách Hathaway, nội hàm các phân tích trong Báo cáo của Bộ Tài chính không phản ánh đúng kết luận của Báo cáo. Nhưng dù sao Báo cáo cũng đã được công bố. Vậy Việt Nam cần xác định và chuẩn bị gì để tự bảo vệ mình?

Ths. Lê Quỳnh Trang: Thứ nhất, cần lưu ý rằng Bộ Tài chính Mỹ đang tiến hành trách nhiệm thực hiện các báo cáo trên cơ sở tuân thủ nghiêm túc các điều luật nội địa. Những người chịu trách nhiệm chuẩn bị báo cáo bám sát một khung đề cương cơ bản, với các tiêu chí thống nhất và cách đánh giá hiện trạng minh bạch.

Việc Việt Nam nằm trong danh sách “thao túng tiền tệ” trong báo cáo gần đây nhất không phải là một tín hiệu kém tích cực trong quan hệ ngoại giao đang ngày càng tốt đẹp giữa Việt Nam và Hoa Kỳ, cũng như mối quan tâm của cá nhân Tổng thống Trump đối với Việt Nam. Do đó, các phán đoán, hồ nghi về các yếu tố tiềm ẩn liên quan đến mâu thuẫn chính trị có thể được loại trừ; thay vào đó, các vấn đề kỹ thuật và thuần tuý kinh tế cần được ưu tiên nghiên cứu, giải quyết.

Thứ hai, chúng ta cần hiểu đúng quy trình xử lý tình huống sau Báo cáo theo Luật của Mỹ. Cụ thể, sau khi kết quả Báo cáo của Bộ Tài chính được công bố, hai nước sẽ phải căn cứ vào kết quả này để thực hiện các đàm phán thương mại và phi thương mại kéo dài trong vòng một năm trước khi bất kì biện pháp trừng phạt nào của Mỹ được áp dụng. Nếu phía Việt Nam chuẩn bị tốt các thông tin và bằng chứng cần thiết, quá trình đàm phán này có thể giúp hai quốc gia hiểu nhau hơn và là cơ sở để thống nhất các giải pháp hợp lý cho cả hai bên. Điều đó đồng nghĩa với việc, mác “quốc gia thao túng tiền tiền tệ”, trong ngắn hạn, sẽ không ảnh hưởng nhiều đến sự phát triển kinh tế - xã hội của Việt Nam cũng như mối quan hệ đối tác toàn diện Việt Nam – Hoa Kỳ.

Thứ ba, khi dịch được kiểm soát với sự xuất hiện rộng rãi của vaccine chống Covid 19 trên thị trường, nền kinh tế thế giới sẽ dần khôi phục trạng thái bình thường, đưa môi trường thương mại quốc tế quay lại điểm cân bằng dài hạn. Khi đó, các biện pháp tích luỹ để phòng ngừa rủi ro kinh tế, tài chính cũng sẽ không còn là ưu tiên và được giảm bớt. Như vậy, các chỉ số của Việt Nam trong ba tiêu chí của Mỹ cũng sẽ quay lại trạng thái bình thường, phản ánh trung thực mối quan hệ kinh tế giữa Mỹ và Việt Nam trong các báo cáo tiếp theo. Việc Việt Nam được đưa ra khỏi danh sách “nước thao túng tiền tệ”, vì vậy, cũng là điều được kỳ vọng.

Như vậy, nhiệm vụ trước mắt của Việt Nam đơn giản là hiểu đúng bản chất sự việc, ổn định tâm lý nền kinh tế nội địa, củng cố niềm tin của các nhà đầu tư nước ngoài và tiếp tục tập trung cho các chiến lược phát triển kinh tế - xã hội dài hạn.

Phóng viên: Xin cảm ơn ông bà và nhóm Chính sách Hathaway./.

Bình luận của bạn đang được xem xét

Hộp thư thoại sẽ đóng sau 4s