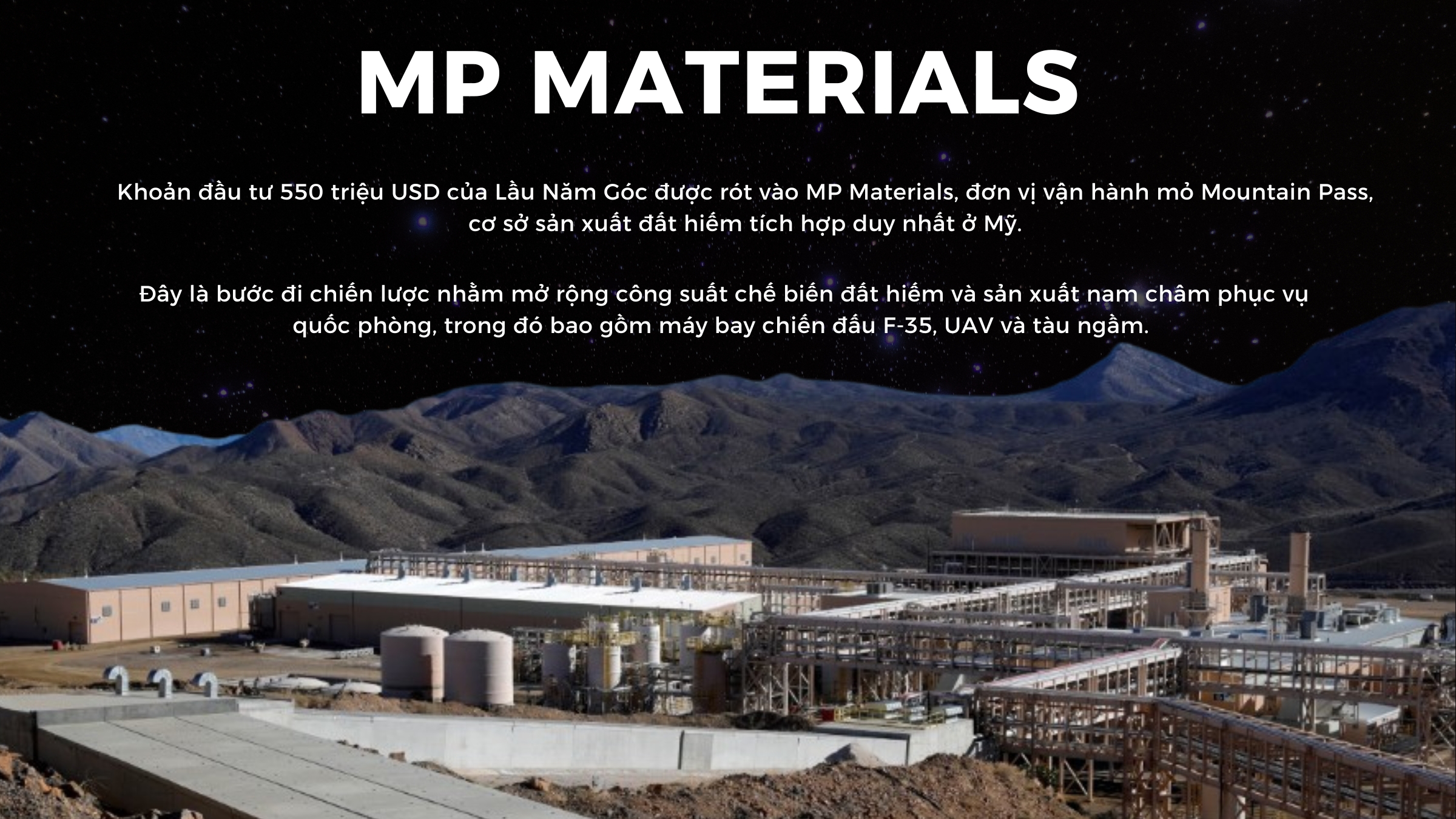

Tại sa mạc Mojave ở bang California, mỏ Mountain Pass hiện lên như một tiền đồn mới trong cuộc cạnh tranh địa chính trị đầy rủi ro. Ngày 10/7/2025, Bộ Quốc phòng Mỹ công bố khoản đầu tư trị giá 550 triệu USD vào MP Materials – nhà sản xuất đất hiếm lớn nhất nước.

Gói đầu tư kết hợp khoản vay 150 triệu USD và 400 triệu USD vốn cổ phần ưu đãi, đánh dấu bước đi mạnh mẽ nhằm đối phó với sự thống trị của Trung Quốc trên thị trường các khoáng sản thiết yếu cho cả công nghệ quân sự và dân sự. Đất hiếm là thành phần then chốt cho các loại vũ khí công nghệ cao như UAV tàng hình, hệ thống dẫn đường tên lửa, động cơ xe điện…, do đó nó đóng vai trò sống còn đối với an ninh quốc gia và tăng trưởng kinh tế.

Theo Cơ quan Năng lượng Quốc tế (IEA), Trung Quốc hiện tinh chế tới 91% sản lượng đất hiếm toàn cầu, gần như nắm thế độc quyền và tạo ra mối đe dọa đối với chuỗi cung ứng quốc tế. Khoản đầu tư của Mỹ nhắm tới việc xây dựng một chuỗi cung ứng đất hiếm nội địa, song các thách thức kỹ thuật, tài chính và địa chính trị vẫn còn rất lớn.

Liệu Mỹ có thể tái cấu trúc một thị trường mà Bắc Kinh đã thống trị trong nhiều thập kỷ, hay chỉ đang kích hoạt một vòng cạnh tranh chiến lược mới? Câu trả lời có thể định hình cán cân quyền lực toàn cầu trong thế kỷ 21.

Nhóm 17 nguyên tố đất hiếm như neodymium, dysprosium, cerium và yttrium đang đóng vai trò trung tâm trong cả công nghiệp hiện đại lẫn chiến tranh công nghệ cao. Đây là thành phần không thể thiếu trong lớp phủ hấp thụ radar cho hệ thống phòng không, hợp kim chịu nhiệt của động cơ tên lửa, và các hệ thống quang học chính xác dùng cho vệ tinh do thám.

Ở lĩnh vực dân sự, đất hiếm được ứng dụng rộng rãi trong nam châm của động cơ xe điện, chất xúc tác cho turbine gió, và các thiết bị năng lượng tái tạo khác. Dù không hiếm về mặt địa chất, các mỏ đất hiếm lại phân bố rải rác và đòi hỏi quy trình khai thác – tinh chế phức tạp, đắt đỏ và gây ô nhiễm. Đây chính là lý do Trung Quốc, với hệ thống tinh luyện phát triển từ thập niên 1980, đã vươn lên kiểm soát tới 91% sản lượng tinh chế toàn cầu – theo báo cáo của Cơ quan Năng lượng Quốc tế năm 2024.

Việc Trung Quốc từng ngừng xuất khẩu đất hiếm sang Nhật Bản năm 2010 trong bối cảnh tranh chấp lãnh thổ đã phơi bày rõ ràng mức độ phụ thuộc của thế giới vào nguồn cung từ Bắc Kinh. Sự kiện này trở thành lời cảnh báo đối với các nước phương Tây, đặc biệt là Mỹ, về lỗ hổng chiến lược trong chuỗi cung ứng các nguyên liệu quan trọng.

Theo báo cáo của Bộ Quốc phòng Mỹ năm 2024, neodymium đang giúp tăng độ chính xác điều hướng của UAV tàng hình tới 30% so với công nghệ thông thường; dysprosium tăng độ bền hợp kim trong động cơ tên lửa ở nhiệt độ vượt 2.000°C; cerium cải thiện độ phân giải cho vệ tinh do thám; và yttrium làm giảm khả năng bị radar phát hiện tới 25% so với thế hệ hệ thống cũ.

Về mặt kinh tế, các ứng dụng đất hiếm đang đóng vai trò quan trọng trong quá trình chuyển đổi xanh. Nam châm neodymium có thể giúp động cơ xe điện tăng hiệu suất tới 15%, trong khi lanthanum – chất xúc tác turbine gió – giúp tối ưu hóa sản lượng điện. Tuy nhiên, việc Trung Quốc thống trị chuỗi tinh chế tạo ra rủi ro kép: vừa là mối đe dọa với an ninh quốc phòng, vừa có thể làm tê liệt các ngành công nghiệp chiến lược nếu nguồn cung bị gián đoạn.

Trong cuộc trả lời Reuters đầu tháng 7/2025, Jack Lifton – đồng sáng lập Viện Khoáng sản Chiến lược – cảnh báo: “Sự thống trị của Trung Quốc về đất hiếm vẫn là điểm nghẽn nghiêm trọng đối với công nghiệp và quốc phòng phương Tây”.

Chính vì vậy, khoản đầu tư hàng trăm triệu USD của Lầu Năm Góc vào MP Materials – đơn vị sở hữu mỏ đất hiếm Mountain Pass – không chỉ là một bước đi kinh tế, mà còn là động thái chiến lược nhằm xây dựng năng lực tự chủ cho cả quốc phòng lẫn sản xuất dân dụng.

Khoản đầu tư 550 triệu USD của Lầu Năm Góc được rót vào MP Materials, đơn vị vận hành mỏ Mountain Pass, cơ sở sản xuất đất hiếm tích hợp duy nhất ở Mỹ. 150 triệu USD trong đó được cung cấp dưới dạng khoản vay để cải thiện hoạt động trước mắt và 400 triệu USD cổ phần ưu đãi, cho phép chính phủ hưởng lợi tức nhưng không có quyền biểu quyết.

Đây là bước đi chiến lược nhằm mở rộng công suất chế biến đất hiếm và sản xuất nam châm phục vụ quốc phòng, trong đó bao gồm máy bay chiến đấu F-35, UAV và tàu ngầm. Sự hậu thuẫn từ Washington đã giúp cổ phiếu MP Materials tăng gần 50% chỉ sau một phiên giao dịch, phản ánh kỳ vọng thị trường vào vai trò đầu tàu của công ty trong chuỗi cung ứng đất hiếm nội địa.

Tuy nhiên, Mỹ vẫn phải đối mặt với thách thức không nhỏ trong việc phá vỡ lợi thế hạ tầng và kỹ thuật mà Trung Quốc đã tích lũy suốt nhiều thập kỷ. MP Materials, do CEO James Litinsky điều hành, khai thác và tinh chế đất hiếm tại Mountain Pass, mỏ từng hoạt động từ những năm 1950. Công ty niêm yết trên sàn chứng khoán năm 2020 thông qua một công ty mua lại nhưng hiệu suất hoạt động không đạt kỳ vọng. Năm 2023, họ chỉ thu được chưa đầy một nửa so với mức EBITDA dự kiến là 250 triệu USD, khiến nhà đầu tư thất vọng.

Một trở ngại then chốt là mối liên hệ với Shenghe Resources, công ty Trung Quốc một phần do nhà nước sở hữu với 9,9% cổ phần. Công ty này là bên mua sản phẩm chưa tinh chế của Mountain Pass theo hợp đồng bao tiêu. Khoản đầu tư từ Lầu Năm Góc nhằm cắt đứt sự phụ thuộc này bằng cách mở rộng năng lực tinh chế trong nước.

MP Materials có kế hoạch xây dựng cơ sở sản xuất nam châm neodymium-praseodymium, thành phần thiết yếu trong vũ khí công nghệ cao và xe điện. Tuy nhiên, tinh chế đất hiếm đòi hỏi kỹ thuật hóa học phức tạp, vốn đầu tư lớn và đội ngũ chuyên gia giàu kinh nghiệm - những yếu tố mà Trung Quốc đã tích lũy trong hàng chục năm qua.

MP Materials sẽ phải vượt qua các rào cản này để thiết lập một chuỗi cung ứng độc lập. Thỏa thuận với Lầu Năm Góc là canh bạc lớn – đặt niềm tin vào khả năng đổi mới công nghệ của Mỹ để phá vỡ thế độc quyền của Bắc Kinh.

MP Materials đang đối mặt hàng loạt trở ngại trên hành trình hướng tới tự chủ. Tinh luyện đất hiếm yêu cầu công nghệ cao và quy trình tách chiết chính xác, trong khi chi phí xây dựng nhà máy thường vượt 500 triệu USD.

Tình hình tài chính cũng là một áp lực. Kể từ khi niêm yết trên sàn chứng khoán năm 2020, công ty liên tục không đạt chỉ tiêu. Việc vẫn phụ thuộc vào Shenghe - công ty Trung Quốc mua sản phầm đầu ra, tạo ra mâu thuẫn chiến lược.

Trung Quốc hoàn toàn có thể trả đũa bằng cách phá giá đất hiếm – từng xảy ra trong thập niên 1990 – hoặc hạn chế tiếp cận công nghệ tinh chế như đã từng làm với Nhật Bản năm 2010.

Trong nước, chính sách của chính quyền Tổng thống Donald Trump vốn dè dặt với xe điện (EV) và năng lượng tái tạo cũng có thể làm giảm nhu cầu đất hiếm, khi tăng trưởng thị trường EV được dự báo chỉ khoảng 10% mỗi năm đến 2030.

Ông Litinsky vẫn lạc quan cho biết: “Việc hợp tác với Lầu Năm Góc sẽ thúc đẩy tầm nhìn về một chuỗi cung ứng đất hiếm hoàn toàn nội địa”.

Dù vậy, tham vọng đó vẫn đối mặt nhiều rủi ro từ kỹ thuật, tài chính cho tới địa chính trị. Thành công sẽ phụ thuộc vào năng lực đổi mới và khả năng thích ứng trong lĩnh vực mà Bắc Kinh thống trị lâu nay.

Theo các điều khoản thỏa thuận, Bộ Quốc phòng Mỹ sẽ nắm khoảng 15% cổ phần MP Materials nếu thực hiện toàn bộ quyền chuyển đổi, vượt cả tỷ lệ sở hữu của CEO James Litinsky và quỹ đầu tư BlackRock. Ngoài khoản đầu tư vốn, Lầu Năm Góc cam kết mua toàn bộ sản phẩm nam châm từ nhà máy mới của MP trong 10 năm và thiết lập mức giá sàn cho hợp chất NdPr – động thái mang tính bảo hộ chiến lược với ngành đất hiếm Mỹ.

Khoản đầu tư của Lầu Năm Góc phản ánh cuộc cạnh tranh toàn cầu nhằm kiểm soát nguồn cung đất hiếm. Châu Âu đang xúc tiến sản xuất nội địa thông qua Liên minh Nguyên liệu thô châu Âu, với mục tiêu đạt 20% tự chủ vào năm 2030. Tại Australia, công ty Lynas – đối tác chính của Mỹ – xử lý 22.000 tấn mỗi năm tại mỏ Mount Weld, với sự hậu thuẫn tài chính 200 triệu USD từ Washington.

Nhật Bản, quốc gia từng hứng chịu lệnh cấm xuất khẩu năm 2010, đang nghiên cứu khai thác đất hiếm dưới đáy biển và tái chế, hướng tới mục tiêu giảm 50% sự phụ thuộc vào Trung Quốc trước năm 2035. Bắc Kinh cũng củng cố vị thế thông qua các công ty nhà nước như Shenghe, công ty đạt doanh thu 1,2 tỷ USD trong năm 2024.

Mạng lưới sản xuất do phương Tây dẫn đầu có thể được hình thành với các dự án như mỏ Nechalacho (Canada) hay Iluka (Australia), nhưng sự vượt trội về kỹ thuật và thị phần của Trung Quốc vẫn là rào cản lớn. Năm 2023, Trung Quốc xuất khẩu 56.000 tấn đất hiếm, vượt xa mọi đối thủ trên toàn cầu.

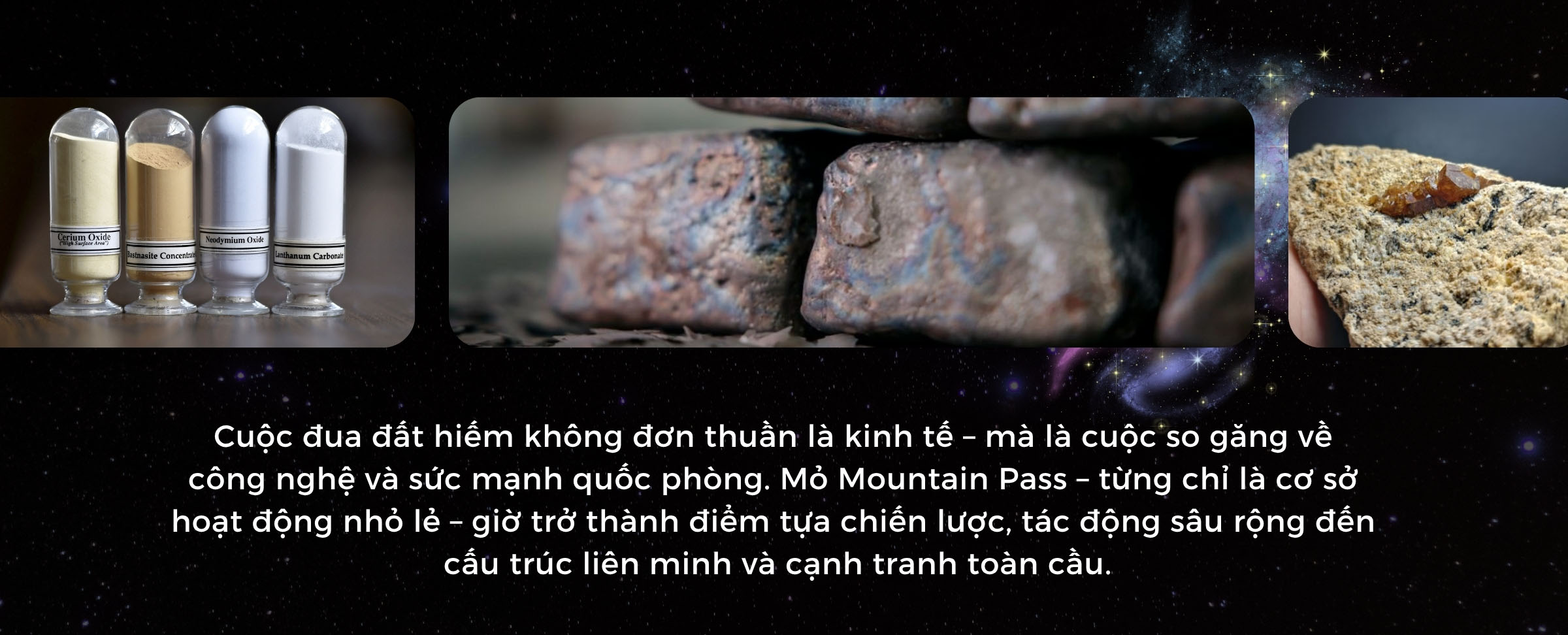

Cuộc đua đất hiếm không đơn thuần là kinh tế – mà là cuộc so găng về công nghệ và sức mạnh quốc phòng. Mỏ Mountain Pass – từng chỉ là cơ sở hoạt động nhỏ lẻ – giờ trở thành điểm tựa chiến lược, tác động sâu rộng đến cấu trúc liên minh và cạnh tranh toàn cầu.

Khoản đầu tư của Lầu Năm Góc vào MP Materials là bước đi chiến lược nhằm bảo đảm nguồn cung đất hiếm cho nước Mỹ. Đây là tuyên bố rõ ràng rằng Washington sẵn sàng thách thức sự thống trị của Bắc Kinh trong lĩnh vực khoáng sản có ý nghĩa sống còn đối với an ninh và kinh tế.

Thành công của dự án phụ thuộc vào việc MP Materials có thể vượt qua các rào cản kỹ thuật, áp lực tài chính và nguy cơ trả đũa tiềm tàng từ Trung Quốc - từ phá giá cho đến kiểm soát công nghệ, hay không. Nhưng liệu Mỹ và các đồng minh có thể xây dựng chuỗi cung ứng đủ bền vững trước khi căng thẳng, đặc biệt tại khu vực Ấn Độ Dương - Thái Bình Dương, leo thang?

Thỏa thuận của Lầu Năm Góc với MP Materials là bước mở màn táo bạo, chứ chưa phải là thắng lợi chắc chắn. Nó đòi hỏi sự đổi mới, phối hợp và đầu tư lâu dài để tái cấu trúc một ngành công nghiệp trọng yếu. Kết quả cuối cùng sẽ định hình tương lai của chiến tranh, công nghệ và năng lượng – và có thể sẽ quyết định cán cân quyền lực toàn cầu trong nhiều thập kỷ tới.

Tác giả: Hoàng Phạm - Trình bày: Kiều Anh