Bộ Tài chính: Nhà đầu tư mua TPDN tự chịu trách nhiệm về quyết định của mình

VOV.VN - Trước diễn biến của thị trường chứng khoán và trái phiếu doanh nghiệp thời gian qua, trong sáng nay (23/11), Bộ Tài Chính tổ chức họp bàn về thị trường chứng khoán và trái phiếu doanh nghiệp dưới sự chủ trì của Bộ trưởng Hồ Đức Phớc.

Cuộc họp có sự tham dự của Thứ trưởng Bộ Tài chính Nguyễn Đức Chi, các lãnh đạo của Ủy ban Chứng khoán Nhà nước (UBCNKK); Vụ Tài chính các ngân hàng và tổ chức tài chính; Sở giao dịch Chứng khoán Việt Nam, Sở Giao dịch chứng khoán Hà Nội. Cuộc họp cũng có mặt lãnh đạo các công ty chứng khoán, lãnh đạo doanh nghiệp thực hiện phát hành trái phiếu cũng sẽ góp mặt trong cuộc họp này.

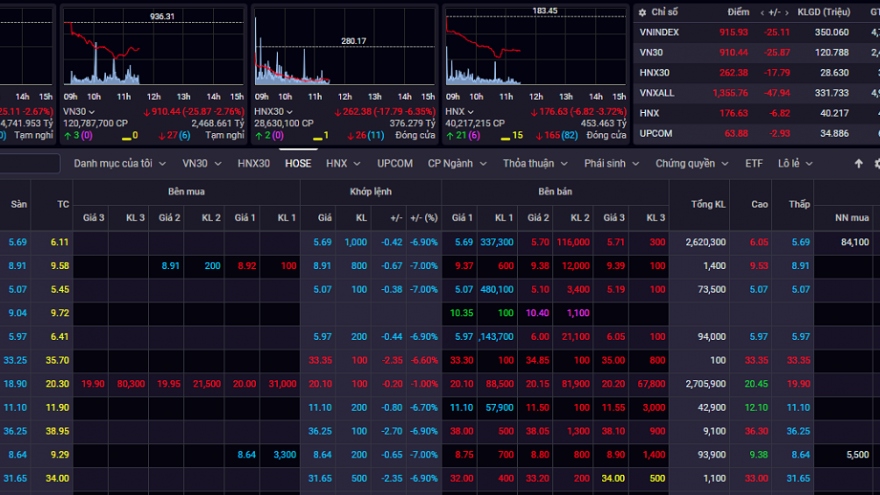

Thời gian gần đây, thị trường chứng khoán (TTCK) Việt Nam có nhiều biến động. UBCKNN cho rằng “TTCK Việt Nam biến động mạnh trong thời gian qua xuất phát từ tâm lý thận trọng của nhà đầu tư trước những bất ổn và triển vọng kém tích cực về kinh tế - chính trị thế giới và có sự đồng pha với diễn biến trên TTCK thế giới”.

Sau các biện pháp hỗ trợ kinh tế sau đại dịch Covid-19, lạm phát đã tăng mạnh ở nhiều nơi trên thế giới khiến nhiều nền kinh tế phải tiếp tục thắt chặt chính sách tiền tệ với nhịp độ nhanh, mạnh nhằm kiểm soát lạm phát. Trong năm 2022, Cục Dữ trữ Liên bang Mỹ (FED) đã tăng lãi suất điều hành thêm 3,75 điểm % qua 6 lần điều chỉnh liên tiếp; Ngân hàng Trung ương Anh đã điều chỉnh tăng lãi suất 7 lần liên tiếp kể từ tháng 12/2021, lên mức 2,25%. Ngân hàng Trung ương châu Âu (ECB) cũng ba lần điều chỉnh tăng lãi suất trong năm 2022 trong bối cảnh lạm phát tiếp tục xu hướng tăng ở khu vực này. Động thái thắt chặt chính sách tiền tệ trên thế giới đang làm dấy lên lo ngại về rủi ro “suy thoái – lạm phát” ở một số quốc gia.

Tình hình địa chính trị thế giới tiếp tục diễn biến phức tạp, khó lường trong năm 2022. Xung đột Nga – Ukraine, căng thẳng giữa các nước lớn và chiến lược Zeo-Covid của Trung Quốc tiếp tục tiếp diễn đã làm trầm trọng tình trạng đứt gãy chuỗi cung ứng toàn cầu; giá cả lương thực, năng lượng theo đó tăng cao, ảnh hưởng trực tiếp đến chi phí của các doanh nghiệp và gia tăng áp lực lạm phát.

Trong nước, dòng tiền trên TTCK đã chịu sự tác động của các thay đổi trong mặt bằng lãi suất. Sau các bước điều chỉnh lãi suất liên tục của FED trong thời gian vừa qua, Ngân hàng Nhà nước Việt Nam cũng đã 2 lần điều chỉnh tăng lãi suất điều hành nhằm ứng phó với lạm phát và giảm tác động từ bên ngoài. Ngoài ra, mặt bằng lãi suất tiền gửi tại các ngân hàng thương mại cũng đã gia tăng, thu hút dòng tiền quay trở lại hệ thống ngân hàng và giảm sự hấp dẫn của kênh đầu tư chứng khoán trong ngắn hạn. Ngoài ra, dòng vốn đầu tư trên TTCK cũng có sự dịch chuyển trở lại hoạt động sản xuất, kinh doanh khi dịch bệnh được kiểm soát.

Bên cạnh đó, TTCK đã tăng trưởng mạnh trong năm 2021 đến quý I/2022. Do vậy, khi xuất hiện các yếu tố tác động không thuận, nhà đầu tư sẽ có tâm lý chốt lời nhằm bảo vệ thành quả, tạo nên áp lực bán trên thị trường. Ngoài ra, việc điều tra, khởi tố một số doanh nghiệp bất động sản lớn trong thời gian vừa qua liên quan đến các sai phạm trong việc phát hành trái phiếu doanh nghiệp cũng tác động đến tâm lý chung trên TTCK, tạo tâm lý thận trọng trong đầu tư, tác động đến dòng tiền trên thị trường.

UBCKNN khẳng định, sẽ tiếp tục theo dõi sát diễn biến tình hình kinh tế - chính trị, động thái chính sách của các nước trên thế giới, đánh giá tác động, ảnh hưởng đến TTCK Việt Nam để kịp thời có các giải pháp phù hợp nhằm bảo đảm TTCK Việt Nam phát triển ổn định, minh bạch.

Cũng trong thời gian qua, trên thị trường xảy ra hiện tượng doanh nghiệp tăng mua lại trái phiếu, các nhà đầu tư cá nhân bán lại trái phiếu trước hạn do quan ngại doanh nghiệp không trả được nợ. Thậm chí, nhiều nhà đầu tư tập trung căng băng rôn yêu cầu các ngân hàng – tổ chức trung gian phân phối trái phiếu doanh nghiệp, phải chịu trách nhiệm. Tuy nhiên, theo Bộ Tài chính, thông lệ quốc tế và pháp luật của Việt Nam đều quy định, trái phiếu doanh nghiệp do doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm.

Bộ Tài chính lưu ý, TPDN không phải là sản phẩm tiền gửi tiết kiệm ngân hàng mà thường có độ rủi ro cao hơn khi đi kèm với lãi suất cao. Với đặc điểm này, nhà đầu tư có trách nhiệm tự đánh giá mức độ rủi ro khi mua trái phiếu doanh nghiệp, và tự chịu trách nhiệm về quyết định đầu tư của mình.

Do đó, các nhà đầu tư cá nhân khi được giới thiệu mua TPDN riêng lẻ hoặc có ý định đầu tư TPDN, cần yêu cầu tổ chức phân phối cung cấp thông tin đầy đủ, chính xác về doanh nghiệp phát hành, trái phiếu. Nhà đầu tư cần đọc, hiểu và nắm rõ các quy định này tại văn kiện trái phiếu và các bản công bố thông tin của doanh nghiệp. Khi doanh nghiệp phát hành có khó khăn về thanh toán, nhà đầu tư có thể chủ động làm việc với doanh nghiệp và tổ chức cung cấp dịch vụ để thỏa thuận thống nhất phương án xử lý phù hợp, đảm bảo quyền lợi của cả nhà đầu tư và doanh nghiệp phát hành.

“Nhà đầu tư cũng cần hết sức lưu ý về trách nhiệm và cam kết của các tổ chức cung cấp dịch vụ. Việc các ngân hàng thương mại, công ty chứng khoán phân phối TPDN không có nghĩa là các tổ chức này bảo lãnh, bảo đảm cho việc mua trái phiếu. Các tổ chức này chỉ là tổ chức cung cấp dịch vụ, hưởng phí dịch vụ từ doanh nghiệp phát hành, rủi ro của trái phiếu vẫn là rủi ro của doanh nghiệp phát hành”, Bộ Tài chính nhấn mạnh.

Tuy nhiên, Bộ Tài chính khẳng định, thị trường TPDN vẫn là thị trường tiềm năng khi nhu cầu vốn của các DN trong thời gian tới cho phát triển sản xuất kinh doanh là rất lớn. Do đó, quan điểm của Chính phủ là tiếp tục phát triển thị trường hoạt động an toàn, lành mạnh và minh bạch. Các chủ thể tham gia thị trường TPDN cần tuân thủ quy định pháp luật./.